时间:2026-01-21人气:-

姐姐,我手头有那十几万的闲置资金,把它们放到余额宝里面,一天下来也就只有几块钱的利息,简直就跟没有利息没啥区别,可是,我又不敢随便去进行投资,你快说说,我到底该怎么去处理这个情况才好?

昨天,一位老客户发来微信。这话是不是也说出了你的心声呢?

回想过去,余额宝曾是那所谓“理财的启蒙老师”,好多人都惯常性地把钱转进余额宝里,然而现在,它的七日年化收益常年在 1.1%上下晃悠徘徊着,老实讲,连通货膨胀都跑不过。你那闲置的钱,理应得到更好的对待。

身为一名投顾,我每日都于钻研市场里各类稳健的“钱袋子”。今日,就向大家介绍几个安全性较高、流动性良好、收益常常比余额宝更为优渥的“闲钱升级方案”。文章篇幅不长,然而全是干货,助你将每一分闲钱均安排得清清楚楚。

首先是第一层,有着极致安全的特性,并且是随时都能够使用的,进而指向银行活期理财,或者是货币基金,也就是余额宝的那些类似产品 。

能被理解成是 “银行版的余额宝” ,在各大银行的 APP 当中都存在类似的产品,其底层资产与货币基金颇为相似,比如说主要投资国债、央行票据以及银行存款等,风险等级一般都是 R1,也就是低风险 。

不少人并不清楚,某些银行的活期理财,其收益率相较于同期余额宝会高出百分之零点二至百分之零点五。并且,借助自身常用的银行 APP 来进行操作,资金无需转出,在支付以及还款方面更能够实现无缝衔接。

要进行操作,其实也并不复杂,只需将你的银行APP打开,接着去搜索“活期理财”的相关产品,或者是“宝宝类”产品,随后直接针对“近七日年化收益率”以及“万份收益”这两个指标展开比较,挑选其中数值高的那个即可。

这里,我们常常会提及一个称作七日年化收益率的东西,它指的是,假设过去七天维持那样的收益水平,持续一整年,所能获取到的收益率,它属于短期参考的指标。

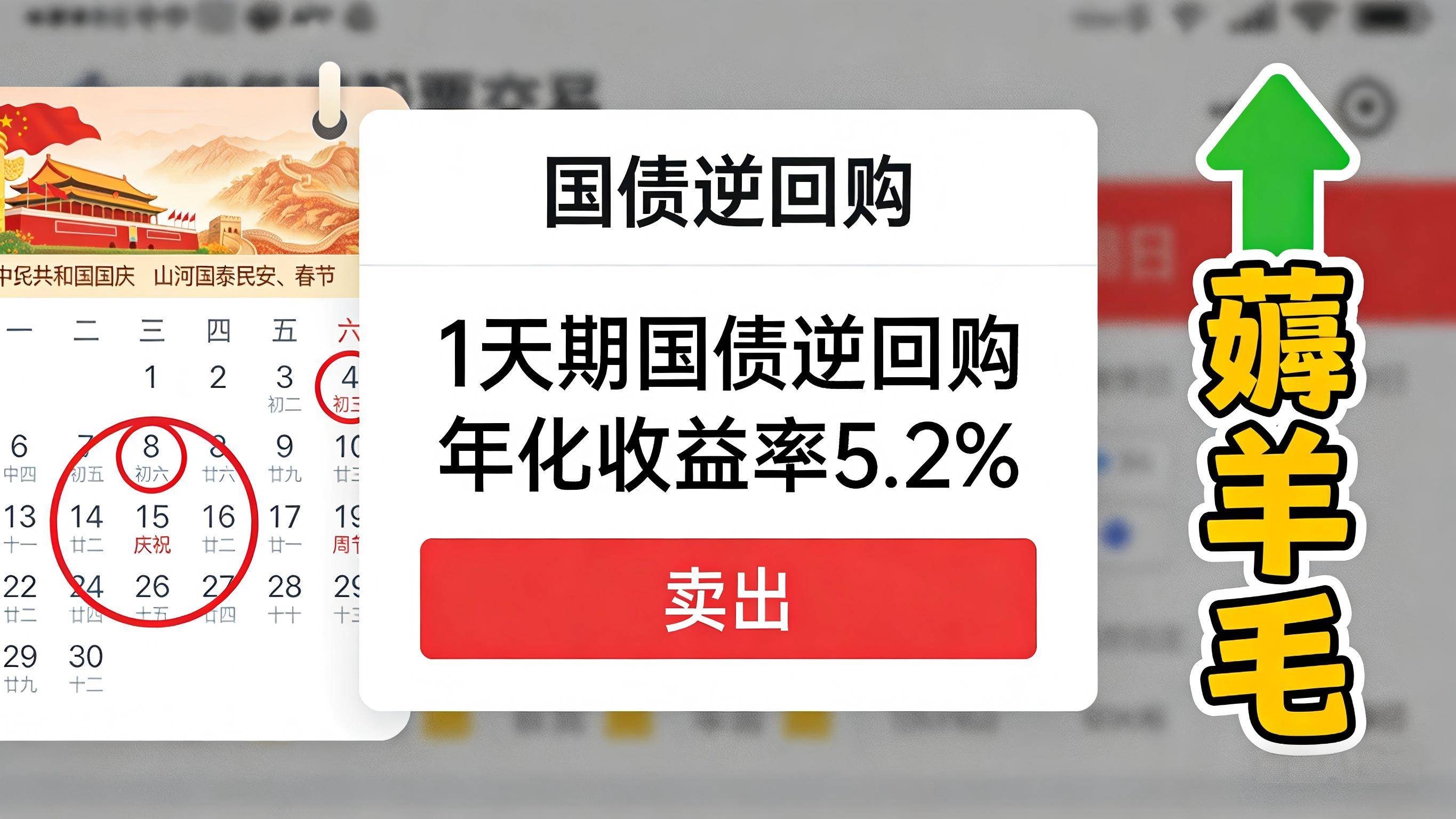

第二层:薅羊毛神器 → 国债逆回购(每逢节假日必看)

从这里开始先说下国债逆回购究竟是什么,你能够将其视作“超短时期的往外借出款项”,你把资金借给了金融机构方面,对方会拿国债来当作抵押物品,等到到期以后对方会把本金和利息一并归还给你,在沪深交易所的话也就是只要拥有一个证券账户就能够进行操作,其具备的安全性是极其高的。

它为何被称作“薅羊毛神器”呢,它的收益率呈现的是波动状态,然而在月末的时候,在季末的时候,在年末的时候,特别是在那种长假来临之前,像国庆、春节这种,处在市场资金紧张时期,它的年化收益率常常会突然间直线飙升至3%、5%甚至于程度更高的数值,它是堪称完美的“突击增值”工具句号。

在平常的日子里,收益率不会呈现出太高的状况,因而无需每日都紧盯着。仅仅是在上述所提到的“特殊时点”,要去打开股票账户,接着找到“国债逆回购”,并且选择借款的天数(比如1天、2天、7天等),然后进行卖出(也就是出借)的操作就可以了。资金在到期的时候会自动返回,不会对节后的投资造成影响。

第三层:稳中求进 → 同业存单指数基金/短债基金

先了解一下这两个到底是什么:

有两类,是近些年替代余额宝的“新晋网红” ,适合放置你确定未来3至6个月不会动用的闲钱,它们净值会有微小波动,比如可能今天赚5块,明天亏1块,不过拉长看,年化收益比货币基金通常有0.5%至1.5%的优势。

温馨小贴士:进行这些基金的买卖操作起来一般是存在些许手续费的,并且要是持有期限少于7天的话,很有可能会产生带有惩罚性质的赎回费用。因而,绝对一定要运用短期内不会动用利用的资金去施行投资操作啊!

第四层:进阶之选 → 券商收益凭证(需要一点门槛)

所说的券商那儿的收益凭证,实际上等同于证券公司所发行的那种“欠条”,它会作出到期时归还本金并且支付利息的承诺。是以券商凭借自身信用来担保的,因而一般而言所具有的风险是比较低的(特别是“本金保障型”的那种)。

它具备这样的优势,收益率常常是预先约定好的,例如年化百分之二点八、百分之三点零 ,在买入之际就可以知晓到期能够拿到的金额,如同定期存款那般确定 。期限呈现出灵活性,从十几天到一年的情况都存在 。

哪处去买呀,这便要求你具备股票账户,于券商的 APP 理财专区寻觅,其为诸多炒股友人闲置保证金所处的“栖息之地” 。

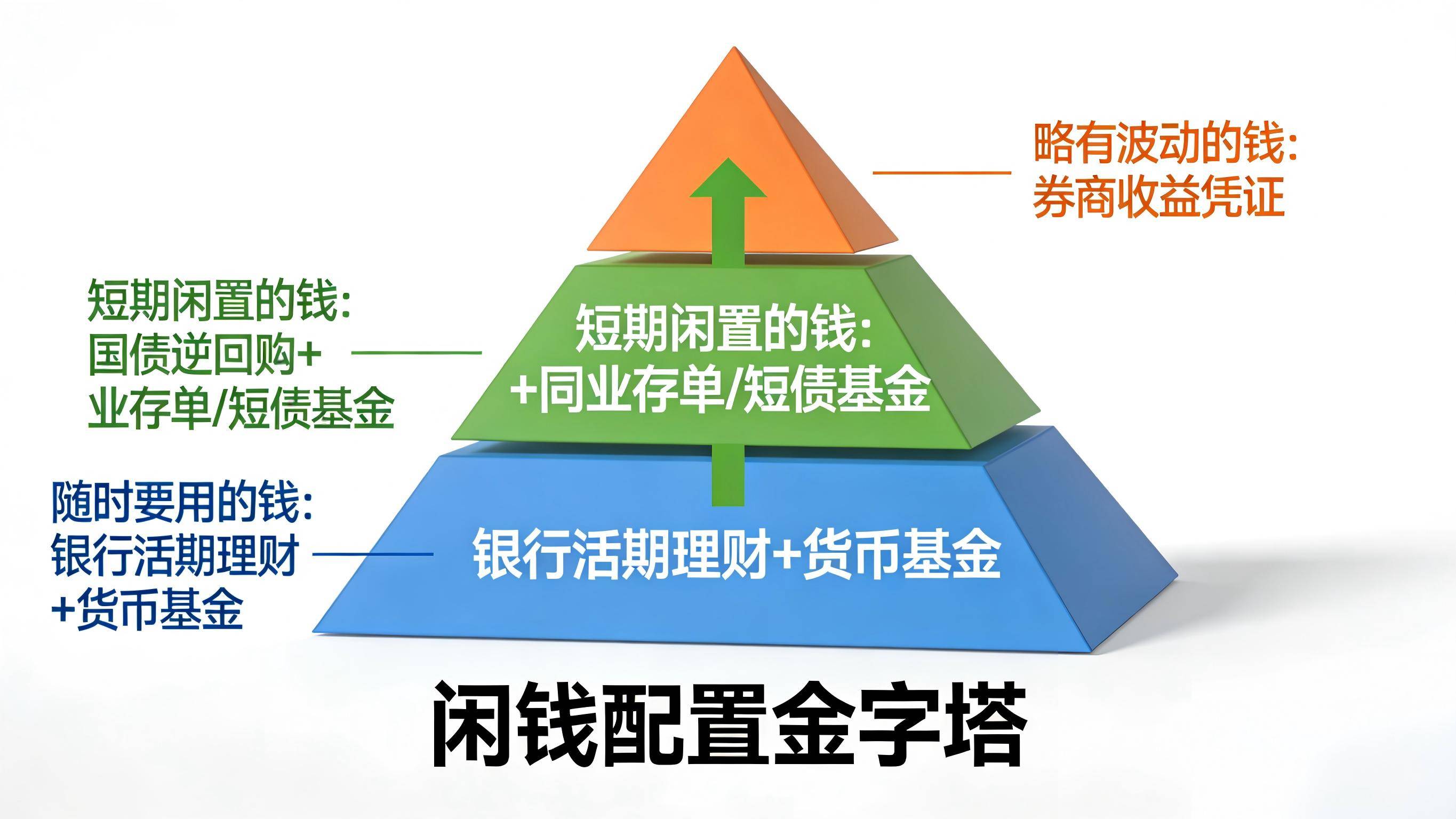

瞧,闲置资金进行理财可不单单是那种只能选一个答案的题目呀,它实际上是一道需要进行搭配组合的类型题呢。现给你一个挺简易的“三层金字塔”配置方面的思路哟 :

要随时使用的钱所在的塔底部分:是银行活期理财加上货币基金,以此保证能够随时进行支付以及紧急备用。短期闲置的钱所在的塔中部分:在季末、年末等这样的时点,运用部分资金去做“国债逆回购”来获取额外收益;其余的资金可以配置“同业存单基金/短债基金”,从而追求稍高一些的收益。略有波动的钱所在的塔尖部分:要是追求具有确定性的收益,那么可以去看看券商收益凭证。

关键是根据你的用钱计划,把资金分散到这几个“篮子”里。

学会理财,实际上是要从妥善打理好每一笔闲置资金着手。只有当你构建起稳固的“资金后方保障”,才能够拥有足够的底气以及资本前往诸如基金、股票之类的领域去争取获取更高的收益回报。

如果你觉着这些工具数目过多,不清楚怎样具体去分配比例,不晓得怎样挑选其中的优质产品,或者意欲了解“如何照着你的整体财务状况,构建从活期直至长期的完整理财组合” ,那就点点关注 。

有个我的专栏,它持续进行分享,分享的是《小白理财避坑指南》系列,以及《家庭资产配置实战》系列,会带着你一步步实现进阶,是这样的 。

倘若你现在手上恰好存有一笔钱,这笔钱处于闲暇状态,你正为不知道怎样去安排它而发愁,那你可以欢迎向我发送私信,在私信中发送“闲钱方案”这一内容。我能够依据你所拥有的金额以及你所期望达到的预期,为你分享出一份《闲钱理财工具对照表》以及一份使用指南。

你的闲钱主要放在哪里?评论区聊聊!

小丫是我,属于一名投资顾问,专门致力于提供落地的理财方案。下一期,我们要谈论的是理财的第一步究竟该做些什么呢?

DNF卡盟特别声明:以上内容(如有图片或视频亦包括在内)为本平台用户上传并发布,本平台仅提供信息存储服务。

天工智码skycode

天工智码skycode 树熊ai写作,在线智能完成各种办公文档写作

树熊ai写作,在线智能完成各种办公文档写作 爱改写

爱改写 小微智能ai论文写作

小微智能ai论文写作 在线ai创作

在线ai创作 ai论文君

ai论文君 笔杆论文写作

笔杆论文写作 ai实验室

ai实验室 爱润色

爱润色 秘塔写作猫

秘塔写作猫 美图设计室

美图设计室 无界ai

无界ai 在线设计_在线作图_图片在线编辑器

在线设计_在线作图_图片在线编辑器 万兴爱画

万兴爱画 灵动ai

灵动ai